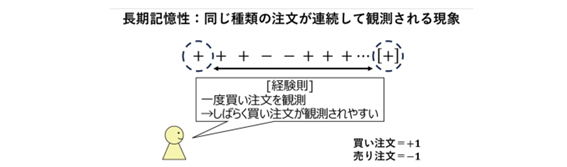

株式市場では多数の株が売買されるが、価格を指定しない即座に売買を行う注文を「成行注文」という。株式市場での将来価格の予測は困難な一方で、成行注文の流れは長期にわたって予測可能であることが経験的に知られている。

京都大学の金澤輝代士准教授らは、金融市場における成行注文流の長期記憶性と、微視的起源をデータ解析によって明らかにした。またこの分野で18年間未検証だったLillo-Mike-Farmer の理論を実証することに成功している。

京都大研究グループは、㈱日本取引所グループ(JPX)に東京証券取引所でのミクロデータを提供して頂き、分析を行うことで問題を解決した。このデータには2012~20年の全株式銘柄についての注文流が記載されている。

このデータには実質的取引アカウントの単位である仮想サーバーIDが含まれている。このIDを集約化して実質的なトレーダーIDを付与することでかなりの精度で追跡調査が出来る。

このデータを活用することでトレーダーの成行注文の取引行動を精密に観測。統計分析を行った。まず、成行注文の取引行動で、注文分割を行う機関投資家を特定。更に、注文分割をしている機関投資家の注文分割の回数を計測することで、「機関投資家の注文分割回数の多さ」を定量化した。

また、その結果を踏まえた上で、成行注文流の長期記憶性の強さ(ベキ指数)がLillo-Mike-Farmerの理論と整合するかどうかを検証した。結果、理論的予言が正しく成立していることが確認された。つまり、本研究によって18年来の理論的予言が検証された。

研究グループは今後について「この新たな流動性指標の実用化に向けて、価格変動の激しさなどの既存の流動性指標との関係について分析したい」としている。