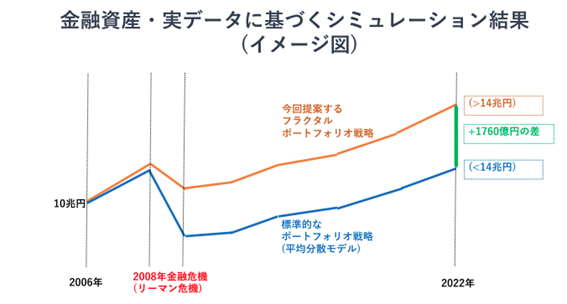

京都大学の梅野健教授らのグループは、同じ形が再現される市場のフラクタル性を考慮した相関(DCCA)を考慮した「ポートフォリオスイッチング戦略」を新たに発見。その有効性を実際の資産データを用いた模擬実験により確認した。この知見は、世界の全ての金融実務におけるポートフォリオ構築及び効率性の検証に重要な役割を果たすと期待されている。

確認の結果、フラクタル相関を通して表現される投資家のスケール選好(投資ホライゾン)には移り変わりがあることが本研究から示唆されると同時に、統計物理学のフラクタル性の概念が金融市場のリスクをより的確に表現していることを意味している。

梅野教授は「今回の研究は、日本を代表するメガバンクにおいて実際に資金運用をしているグループとの共同研究により初めて実現されたものであり、大学の学術研究と金融実務が融合された研究成果となる」とコメントしている。